芝士学姐

有人说备考税务师不怕《涉税服务实务》的综合应用,不怕《财务与会计》的会计计算,最怕的是《涉税服务相关法律》需要记忆的大量知识点。

税务师五科中《涉税服务相关法律》难道真的最烧脑?怎样抓住考试重点,掌握学习规律和方法,今天和芝士学姐一起来学习一下吧!

对于一些没有受过法学专业教育的人来说,学习《涉税服务相关法律》有一定的难度。这主要是因为许多人缺乏系统的法律知识训练和扎实的法理基础,在认识和理解法律时会出现一些困难。

01、理清框架:教材内容基本构成

对于已经开始备考税务师2019考季的考生来说,预习阶段首先要了解所学科目的教材情况,学习之初就要构建出知识框架。2019年税务师考试教材虽然还没有发放,但这并不影响考生提前预习。

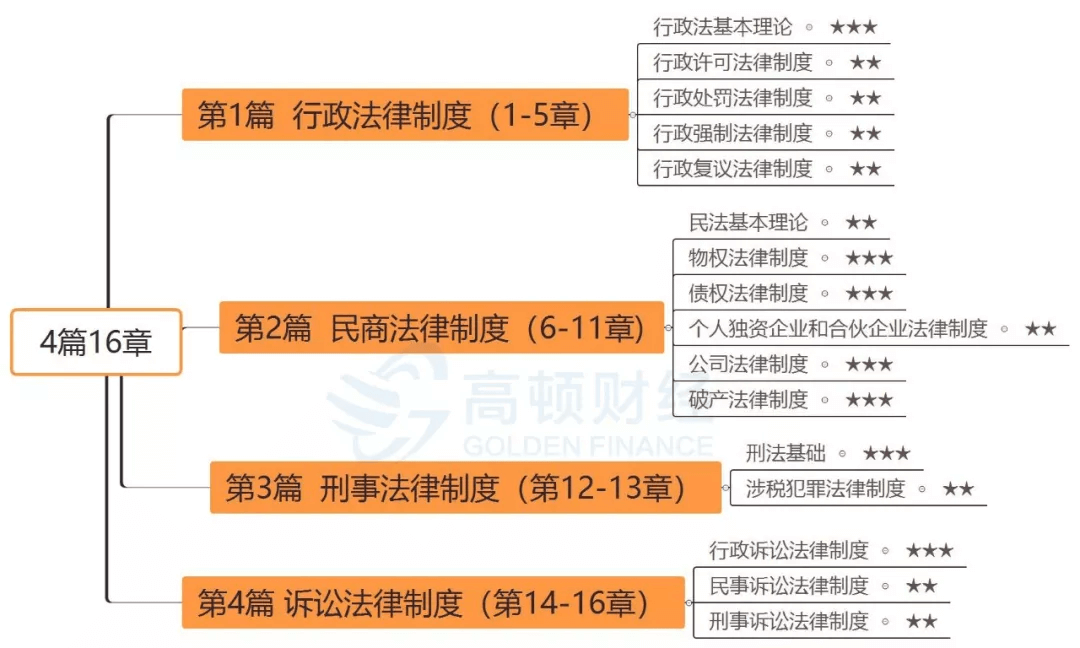

以2018年教材为例,《涉税服务相关法律》包含4篇16章,4篇分别为行政法律制度、民商法律制度、刑事法律制度和诉讼法律制度。

02、出题规律:得民商法者得天下

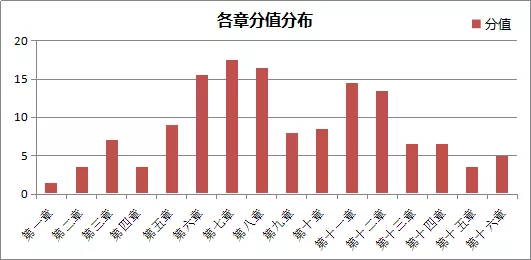

《涉税服务相关法律》,每一章节都可出题考查,但所占的分值比例不同。第六、七、八、十一、十二章考查分值遥遥领先于其他章节,前述章节中除第十二章外,其余四章都是教材的传统重点章节内容。

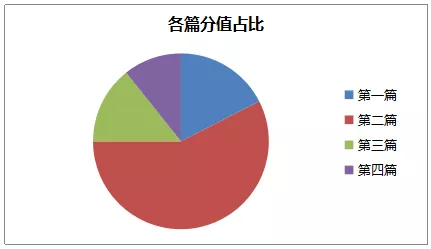

所谓得民商法者得天下,其中第二篇民商法篇在往年考试中几乎考查分值约占整张试卷的50%,而从2018年的考试情况来看,第二篇的考查分值达到80.5分,分值占比达到57.5%之多,在分值上遥遥领先于其他三篇,这也更加巩固了民商法在考试中占据半壁江山的地位。

另外,从近几年税务师考试概况分析来看,《涉税服务相关法律》的难度趋于稳定,大家可以安心备考。

03、学习方法及建议

一、对各篇所涉知识体系要有系统、完整、清晰的认识,明了篇内各部分知识的内在逻辑关联。在体系化视角下学习各篇所涉知识,可以避免因知识“碎片化”而致逻辑“凌乱”、徒增记忆难度。

二、对相近概念、相近制度、相近规则可以采取对比的学习方法。通过对比,可以清楚辨识被对比的两个事物,避免认识混淆,对于正确分析解决法律问题多有助益。

比如,以民事法律关系与行政法律关系对比为例。行政法律关系,通常是指由行政法调整的,在行政主体行使职权时与相对方形成的一种行政法上的权利与义务关系。而民事法律关系,是平等主体之间发生的、符合民法规范的、以民事权利和民事义务为内容的社会关系。

行政法律关系与民事法律关系的区别主要体现在下列几方面:

(1)行政法律关系当事人一方必须是行政主体;而民事法律关系则无此要求;

(2)行政法律关系具有非对等性,即行政法律关系当事人双方的权利义务不对等;而民事法律关系主体地位平等,无论自然人、法人、非法人组织及国家,在民事法律关系中都是独立的、互不隶属的平等主体,并且民事法律关系当事人之间的权利、义务对等;

(3)行政法律关系的内容一般是法定的,即行政法律关系当事人之间通常不能相互约定权利义务,不能自由选择权利和义务,必须依据法律享有权利、承担义务;而民事法律关系的内容既可约定(如合同关系)亦可法定(如侵权关系);

(4)行政诉讼中,被告衡定为作出行政行为的行政主体,是典型的“民告官”,而民事诉讼中,民事法律关系当事人各方皆可为被告。

又比如,行政诉讼与行政复议。二者虽均为解决行政法律关系争议的程序,但前者为司法程序,后者为行政程序。二者存在下列差异:

(1)人民法院审理行政案件,实行两审终审制,而复议机关审理复议案件,实行一级复议制;

(2)人民法院审理行政案件,原则上实行开庭审理方式;而复议机关审理复议案件,原则上实行书面审查、实地核查以及听证的办法,不采取类似开庭审理的方式;

(3)行政诉讼与行政复议在审理案件的依据和法律适用的具体规则方面亦有所不同。

三、法律理论中,对各个法律概念多采用“属加种差”的定义规则。准确掌握法律概念,须从把握概念中的关键词语入手,从而明确各概念在相关理论体系中的逻辑归属。

概念清晰是准确辨识法律关系、正确适用法律规则以解决实务问题的前提和关键。

比如,民事法律行为,是民事主体通过意思表示设立、变更、终止民事法律关系的行为。在此概念中,“意思表示”“行为”是关键语词。在此概念中,“民事法律行为是……行为”,这一表述明确了民事法律行为的逻辑归属——行为,即民事法律行为的上位“属”概念是“行为”。

而“行为”之前的限定性语词“通过意思表示设立、变更、终止民事法律关系的”又将民事法律行为与其他行为区分开来,构成“种差”。

在民事法律事实中,行为是指人的有意识的活动。根据是否以当事人的意思表示为要件作为标准,可将行为划分为表意行为与非表意行为。

表意行为是指以行为人的意思表示为要件的行为,包括法律行为和准法律行为。法律行为是指以意思表示为核心要素,旨在按照意思表示的内容发生相应民法效果的表意行为。如订立合同、立遗嘱。

准法律行为是指由法律直接规定民法效果的当事人的表意行为。如债权人的催告、通知。非表意行为,即事实行为,是指无须表示内心意思即依法发生法律效果的行为。如作品创作行为、拾得遗失物、先占、无因管理、侵权行为等。

事实行为的法律效果由法律直接规定,与当事人的意思无关。由此可见,前述民事法律行为的概念通过“种差”将其与同属“行为”中的“准法律行为”和“事实行为”区分开来。

四、准确辨识法律关系是分析法律案件、寻找得以适用的准据法、解决法律纠纷的出发点。

法律关系是指法律规范在调整人们的行为过程中所形成的具有权利义务内容的社会关系。

行政法律关系通常是指由行政法调整的,在行政主体行使职权时与相对方形成的一种行政法上的权利与义务关系。

民事法律关系是平等主体之间发生的、符合民法规范的、以民事权利和民事义务为内容的社会关系。

刑事法律关系是指国家与犯罪人之间因犯罪行为而产生的、受刑法规范调整的权利和义务关系。

行政诉讼法律关系是指行政诉讼法律规范调整的人民法院与诉讼参加人之间,以及诉讼参加人相互之间发生的以行政诉讼权利义务为内容的特定的社会关系。

民事诉讼法律关系是指民事诉讼法律规范调整人民法院、当事人及其他诉讼参与人之间存在的以诉讼权利和诉讼义务为内容的具体社会关系。

刑事诉讼法律关系是指刑事诉讼法规定和调整的,在刑事诉讼活动中司法机关及诉讼参与人之间在诉讼上的权利义务关系。

任何法律关系的构成均须具备三要素:

(1)法律关系主体;

(2)法律关系内容,即权利和义务;

(3)法律关系客体。准确辨识法律关系可从此三要素入手。明确法律关系的主体、内容、客体,从而判断法律关系的类型究属行政法律关系、民事法律关系抑或刑事法律关系。

五、了解掌握各篇所涉相关法律规定及其配套的司法解释。学习各篇每一部分内容时,须同步了解掌握现行法的相关规定及其立法理由。

在选择适用法律时须注意新法与旧法、特别法与普通法之间的关系。比如,涉及民法中抵押权的法律文件就有《民法通则》及其司法解释、《担保法》及其司法解释、《物权法》等多个法律文件。《物权法》中关于抵押权的规定若与之前的四个法律文件的规定不一致,即应适用《物权法》的规定。从近年来考试试卷的答题情况看,部分考生之所以在解答综合分析题时容易出现错误,多是因为欠缺对法律法规的准确理解和掌握。

04、2019年考试将有哪些变化

一、行政复议法律制度

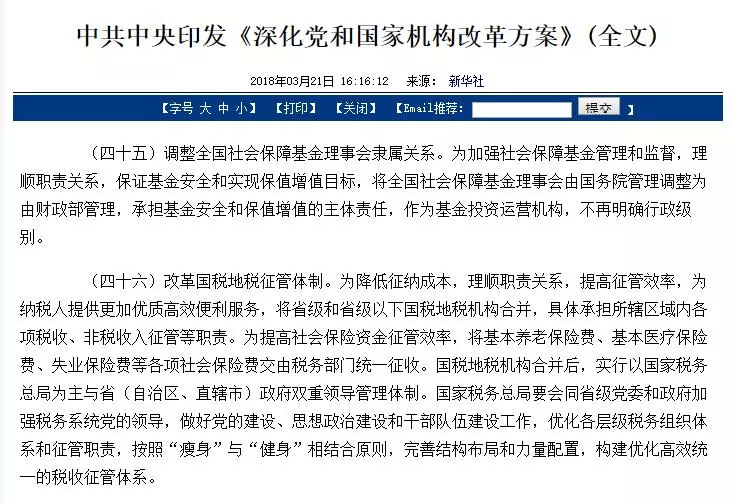

2018年3月21日,中共中央印发了《深化党和国家机构改革方案》,该方案指出:为纳税人提供更加优质高效便利服务,将省级和省级以下国税地税机构合并。省级和省级以下国税地税机构合并后,构建了统一的税收征管体系,这一点预计会出现在2019年税务师《涉税服务相关法律》中,考生需要额外注意。

二、第八章债法

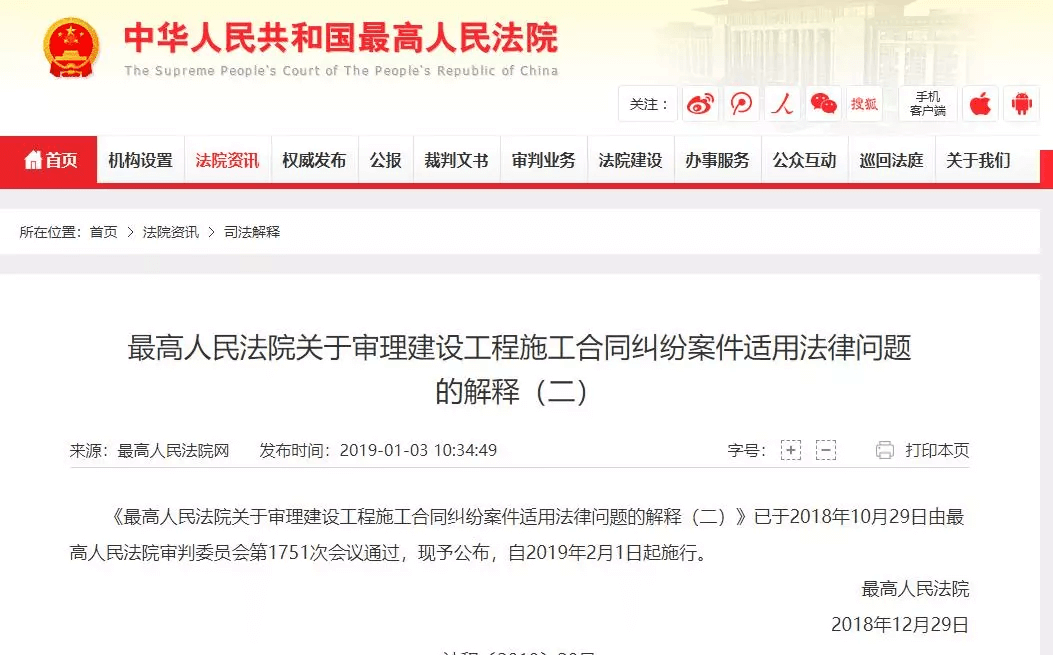

2019年01月03日,因近年建设工程施工合同纠纷案件频发,新情况、新问题层出不穷最,高人民法院发布了《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释(二)》,将于2019年2月1日起施行。预计《解释》会对2019年《涉税服务相关法律》“建设工程合同”知识点的内容产生影响,考生需注意。

三、第十章公司法律制度

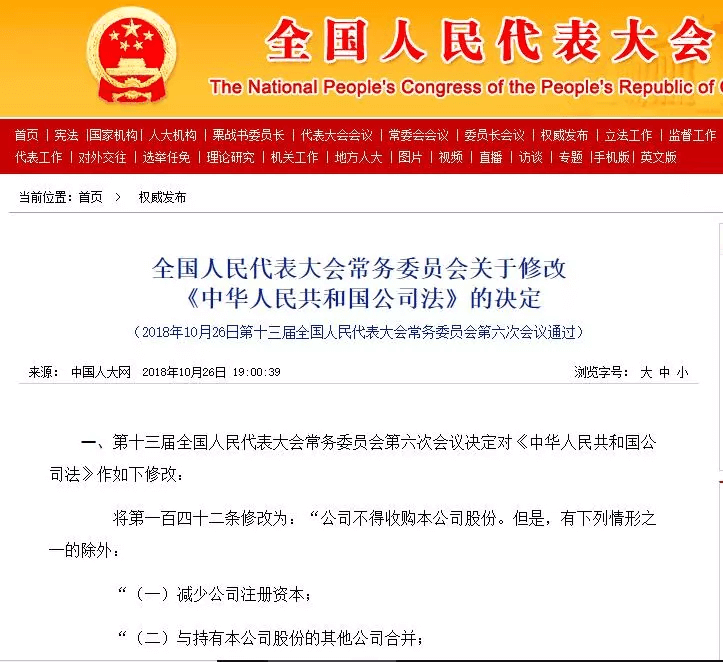

2018年10月26日,全国人民代表大会常务委员会公布关于修改《中华人民共和国公司法》的决定,会议决定对《中华人民共和国公司法》作出更改,涉及公司回收股份的内容,预计这部分变动会出现在2019年税务师《涉税服务相关法律》中,考生需注意。

四、第十六章刑事诉讼法律制度

2018年10月26,第十三届全国人民代表大会常务委员会第六次会议通过了关于修改《中华人民共和国刑事诉讼法》的决定,修改主要涉及以下几方面:重新界定了检察院立案侦查的范围、明确被开除公职和吊销律师、公证员执业证书的人不能担任辩护人。对诉讼权利告知、建立值班律师制度、明确将认罪认罚作为采取强制措施时判断社会危险性的考虑因素、建立了刑事诉讼速裁制度,考生需注意。