可能会发生变化

改革国税地税征管体制。将省级和省级以下国税地税机构合并。改革之前国税与地税的行政复议管辖规定不一致,现在二者合并了,在行政复议的管辖上势必发生变动。该方案要求,中央和国家机关机构改革要在2018年年底前落实到位,所有地方机构改革任务在2019年3月底前基本完成。预计在2019年税务师考试大纲出台之前,税务局的机构改革已经完成,那么税务行政复议管辖这一知识点重新出现在2019年的教材中,几乎是板上钉钉的事,所以在2019年教材下发之前,建议先不要学习该内容。>>>更多2019年税务师备考免费通关资料,一键领取

《最高人民法院关于审理建设工程施工合同纠纷案件适用法律若干问题的解释(二)》对合同无效承包人的赔偿责任、建设工程价款的优先受偿权等问题进行了具体规定,预计会对税务师《涉税服务相关法律》中“建设合同”知识点的内容产生影响。

考试特点

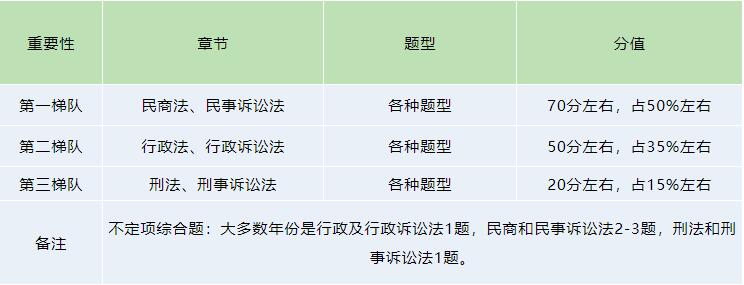

涵盖内容广泛,即三大实体法、三大程序法

侧重理解并记忆,特别是行政法、刑法、诉讼法部分

【难度】★★★★

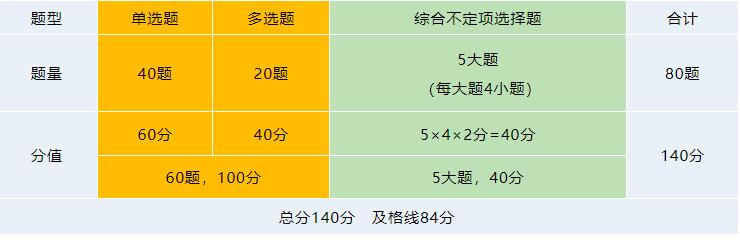

涉税服务相关法律题型、题量、分值

答题要求

1、单项选择题:四个备选项,选择1个最符合题意的。

2、多项选择题:五个备选项,选择2-4个。错选不得分,少选所选的每项得0.5分。

3、综合分析题:大题套小题:共有5个大题组成,每个大题都给出一个案例,让考生进行分析,其中每个大题4小题。

①评分标准:可能单选、可能多选,即为不定项选择,五个备选项,选择1~4个。错选时不得分,少选时所选的每个选项得0.5分。

②规律:大多数年份是行政及行政诉讼法1题,民商和民事诉讼法2-3题,刑法和刑事诉讼法1题。

重要性划分