全年一次性奖金是指行政机关、企事业单位根据其全年经济效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。根据税法的规定,居民个人取得全年一次性奖金的个人所得税的计算和缴纳有一定的筹划空间。

(一)筹划的法律依据分析

1、居民取得全年一次性奖金的个税计算的法律依据分析

根据《财政部、国家税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第一条第(一)项的规定。居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,在2021年12月31日前,可以不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

基于以上税法政策规定,肖太寿财税工作室认为居民个人取得全年一次性奖金收入的个税计算方法如下:

第一,在2021年12月31日之前取得的全年一次性奖金收入可以从以下两种计税方法中任选一种:

一是不并入当年综合所得计算法。

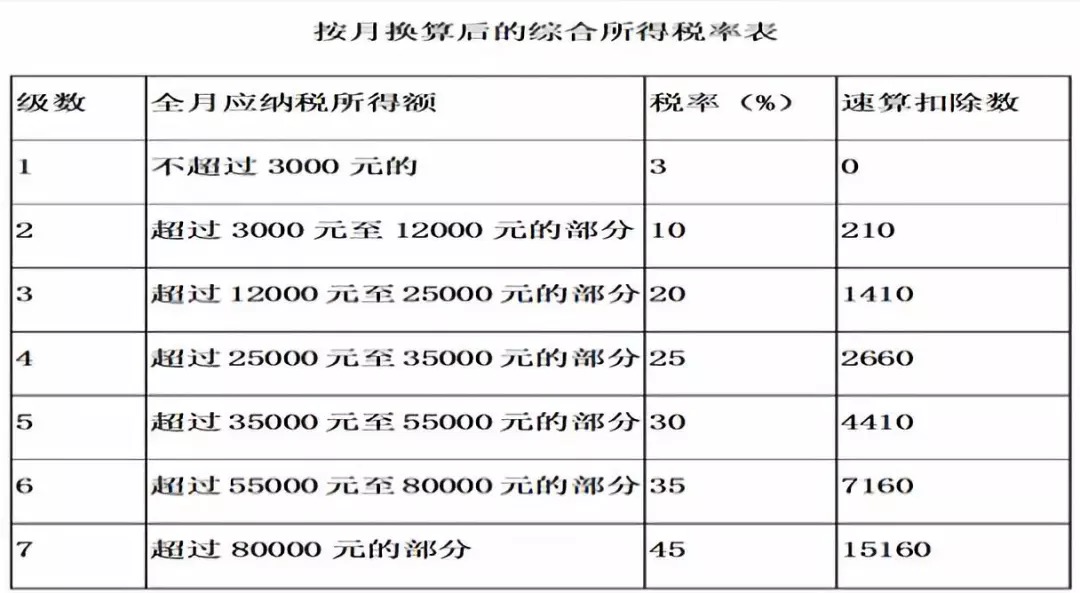

即居民个人将取得的全年一次性奖金收入不并入当年综合所得,直接以取得的全年一次性奖金收入除以12个月得到的数额,查找按月换算后的综合所得税率表(简称月度税率表),如下附件:按月换算后的综合所得税率表所示,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳个人所得税额=全年一次性奖金收入×适用税率-速算扣除数。

二是并入当年综合所得计算法。

即居民个人将取得的全年一次性奖金收入并入当年综合所得,按照新的《中华人民共和国个人所得税法》(中华人民共和国主席令第9号),按照年度计税个人所得税,在次年的3月31日和6月30日之前进行个人所得税的汇算清缴。以每一纳税年度的收入额(含并入的全年一次性奖金收入)减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额,然后按照个人所得税税率表一(综合所得适用)的超额累进税率计算个人所得税。

第二,在2022年1月1日之后取得的全年一次性奖金收入的个税计算方法:并入当年综合所得计算法。

1、自2022年1月1日起,居民个人取得全年一次性奖金,必须并入当年居民个人取得的综合所得计算缴纳个人所得税。具体计算方法与第一种年终奖计算方法中的第二种计算方法是一样的。

2、中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励(即中央企业负责人于任期结束后取得的绩效薪金的40%和任期奖励收入)的个税计算的法律依据分析。

根据《国家税务总局关于中央企业负责人年度绩效薪金延期兑现收入和任期奖励征收个人所得税问题的通知》(国税发〔2007〕118号)第二条的规定,中央企业负责人主要是指以下人员之一:

(1)国有独资企业和未设董事会的国有独资公司的总经理(总裁)、副总经理(副总裁)、总会计师;

(2)设董事会的国有独资公司(国资委确定的董事会试点企业除外)的董事长、副董事长、董事、总经理(总裁)、副总经理(副总裁)、总会计师;

(3)国有控股公司国有股权代表出任的董事长、副董事长、董事、总经理(总裁),列入国资委党委管理的副总经理(副总裁)、总会计师;

(4)国有独资企业、国有独资公司和国有控股公司党委(党组)书记、副书记、常委(党组成员)、纪委书记(纪检组长)。

根据《中央企业负责人经营业绩考核暂行办法》、《中央企业负责人薪酬管理暂行办法》规定,国务院国有资产监督管理委员会对中央企业负责人的薪酬发放采取按年度经营业绩和任期经营业绩考核的方式,具体办法是:中央企业负责人薪酬由基薪、绩效薪金和任期奖励构成,其中基薪和绩效薪金的60%在当年度发放,绩效薪金的40%和任期奖励于任期结束后发放。

根据《财政部、国家税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第一条第(二)项的规定,中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合《国家税务总局关于中央企业负责人年度绩效薪金延期兑现收入和任期奖励征收个人所得税问题的通知》(国税发〔2007〕118号)规定的,在2021年12月31日前,参照本通知第一条第(一)项执行;2022年1月1日之后的政策另行明确。

基于以上政策规定,中央企业负责人于任期结束后取得的绩效薪金的40%和任期奖励收入的个人所得税计算方法如下:

第一,在2021年12月31日前中央企业负责人于任期结束后取得的绩效薪金的40%和任期奖励收入的个人所得税计算方法,与居民个人取得全年一次性奖金收入的计算方法一样:要么并入任期结束当年的综合所得计算;要么不并入任期结束当年综合所得,直接以取得的绩效薪金的40%和任期奖励收入除以12个月得到的数额,查找按月换算后的综合所得税率表(简称月度税率表),如下附件:按月换算后的综合所得税率表所示,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳个人所得税额=取得的绩效薪金的40%和任期奖励收入×适用税率-速算扣除数。

第二,2022年1月1日之后取得的绩效薪金的40%和任期奖励收入的个税计算等待国家税务总局再明确政策。

(二)筹划策略及案例分析

1、居民个人取得全年一次性奖金和中央企业负责人取得的绩效薪金的40%和任期奖励收入的个税筹划要受到居民个人的日常工资、扣除项目以及年终奖金额等因素的影响。

2、在2021年12月31日之前居民取得全年一次性奖金收入,要将全年一次性奖金收入并入当年综合所得计算个税和全年一次性奖金收入与工资分别计算个税再加总计算个税,选择缴税最少的方式,不一定非得应用全年一次性奖金收入单独计税方式。

3、在2022年1月1日之后,居民个人取得全年一次性奖金,要充分扣除超额累计税率的税率级距的“零界点”。

【案例分析1:某居民个人取得全年一次性奖金收入个税的计算】

(一)案情介绍

王勇2019年取得工资薪金综合所得收入12万元,其中个人负担的社保每月500元,专项附加扣除每月3000元(子女教育每月1000元,房贷利息每月1000元,赡养老人每月1000元),年末公司发放年终奖5万元。请问2019年王勇个人所得税如何筹划才能缴纳最少的个税?

(二)王勇应缴纳个税的计算

1、并入当年综合所得计算法:年终奖与工资合并计算

应纳个人所得税=(120000+50000-60000-500×12-3000×12)×10%-2520=6800-2520=4280(元)。

2、不并入当年综合所得计算法:年终奖与工资分别计算

工资应纳个人所得税=(120000-60000-500×12-3000×12)×3%=18000×3%=540(元)

年终奖应纳个人所得税=50000×10%-210=5000-210=4790(元)(50000÷12=4167,按月换算后的综合所得税率表,确定适用税率和速算扣除数分别为:10%,210).

合计应纳个人所得税=540+4790=5330(元)

3、纳税结论

不并入当年综合所得比并入当年综合所得纳税增加个人所得税1050元(5330-4280)。

(三)个税筹划方案

通过以上涉税成本计算分析,个税筹划方案为:将王勇取得的一次性奖金收入5万元并入当年的综合所得计税合并计算缴纳个人所得税。

【案例分析2:某居民个人取得全年一次性奖金收入个税的计算】

(一)案情介绍

李华2019年取得工资收入20万元,其中个人负担的社保每月500元,专项附加扣除每月3000元(子女教育每月1000元,房贷利息每月1000元,赡养老人每月1000元),年末公司发放年终奖10万元,请问2019年李华个人所得税如何筹划才能缴纳最少的个税?

(二)李华应缴纳个税的计算

1、并入当年综合所得计算法:年终奖与工资合并计算

应纳个人所得税=(200000+100000-60000-500×12-3000×12)×20%-16920=39600-16920=22680元

2、不并入当年综合所得计算法:年终奖与工资分别计算

工资应纳个人所得税=(200000-60000-500×12-3000×12)×10%-2520=9800-2520=7280(元)

年终奖应纳个人所得税=100000×10%-210=10000-210=9790(元)(100000÷12=8333,按月换算后的综合所得税率表,确定适用税率和速算扣除数分别为:10%,210).

合计应纳个人所得税=7280+9790=17070元

3、纳税结论

不并入当年综合所得比并入当年综合所得纳税减少个人所得税5610元(22680-17070)。

(三)个税筹划方案

通过以上涉税成本计算分析,个税筹划方案为:将李华取得的一次性奖金收入10万元不并入当年的综合所得20万元计算,应单独计算个人所得税。

【案例分析3:某居民个人取得全年一次性奖金收入个税的计算】

(一)案情介绍

刘兰2019年取得工资收入20万元,其中个人负担的社保每月500元,专项附加扣除每月3000元(子女教育每月1000元,房贷利息每月1000元,赡养老人每月1000元),年末公司发放年终奖20万元,请问2019年刘兰个人所得税如何筹划才能缴纳最少的个税?

1、并入当年综合所得计算法:年终奖与工资合并计算

应纳个人所得税=(120000+200000-60000-500×12-3000×12)×20%-16920=43600-2520=26680元

2、不并入当年综合所得计算法:年终奖与工资分别计算

工资应纳个人所得税=(120000-60000-500×12-3000×12)×3%=18000×3%=540(元).

年终奖应纳个人所得税=200000×20%-1410=40000-1410=38590(元)(200000÷12=16667,按月换算后的综合所得税率表,确定适用税率和速算扣除数分别为:20%,1410).

合计应纳个人所得税=540+38590=39130(元)

3、纳税结论

不并入当年综合所得比并入当年综合所得纳税增加个人所得税12450元(39130-26680)。

(三)个税筹划方案

通过以上涉税成本计算分析,个税筹划方案为:将刘兰取得的一次性奖金收入20万元并入当年的综合所得20万元计算,合并计算个人所得税。

来源:肖太寿财税工作室,版权归原作者所有