芝士学姐

大家都表示2018年出台的新政策太多了,新教材势必也会随着变动。

那么,到底哪些章节会变动?哪些不会变动?现在备考应该避开哪些变动章节呢?学姐对这些新政做了整理,大家一起来看一下吧~

01:2019《税法一》的六大变动预测

《税法一》作为税务师中最基础的一门科目,一直以来都是考生首选科目,每年的教材内容也是多变,那2019年税务师《税法一》有哪些重大变化呢?

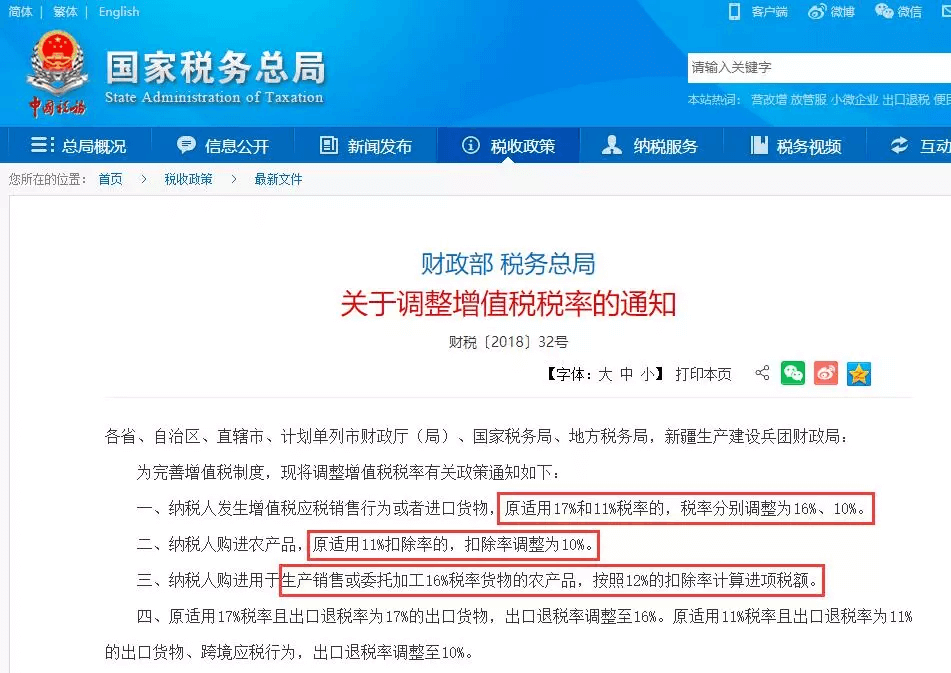

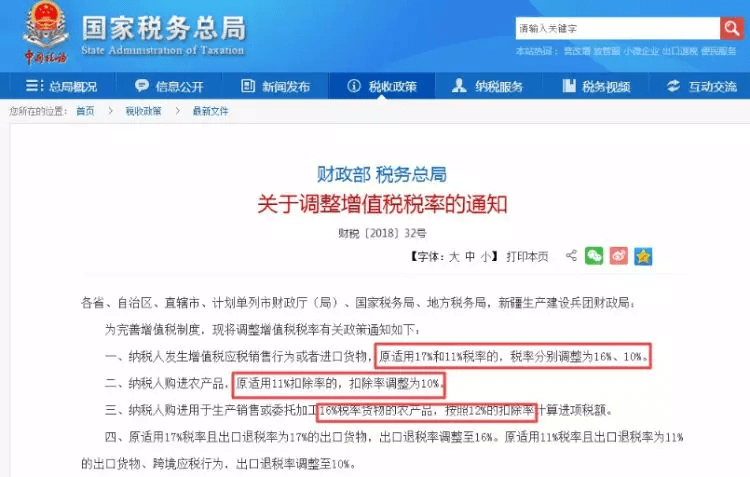

一、增值税税率

增值税税率是《税法一》中重要的知识点,其变动会影响消费税、资源税、土地增值税等多个税种,每年增值税的考点都会涉及到增值税基本税率及使用范围。

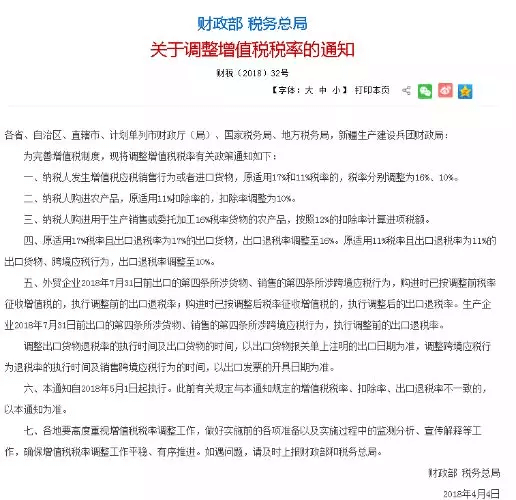

2018年的教材同时收录了新旧税率,预计2019年《税法一》的教材将会剔除原17%、11%的税率,采用16%、10%的新税率。

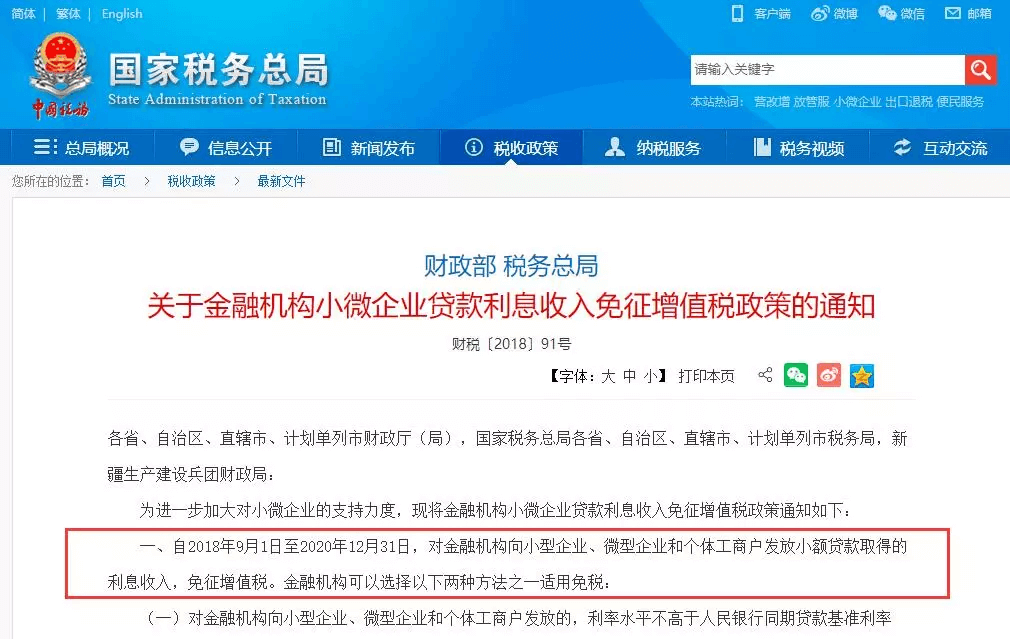

二、优惠政策

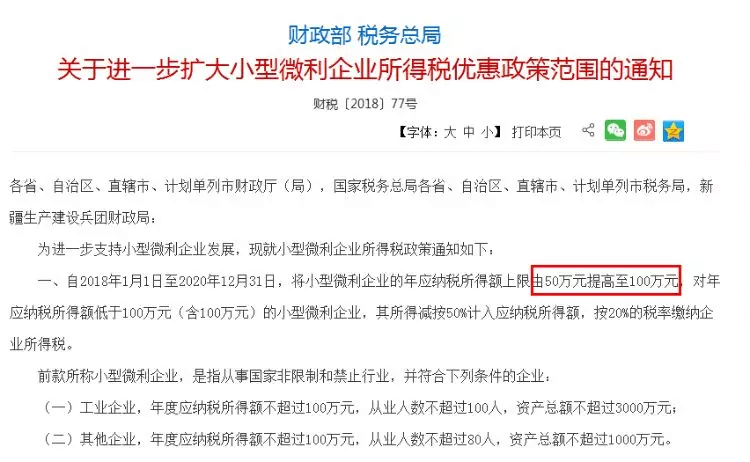

《税法一》中,小微企业增值税优惠政策也是每年重要的考点。

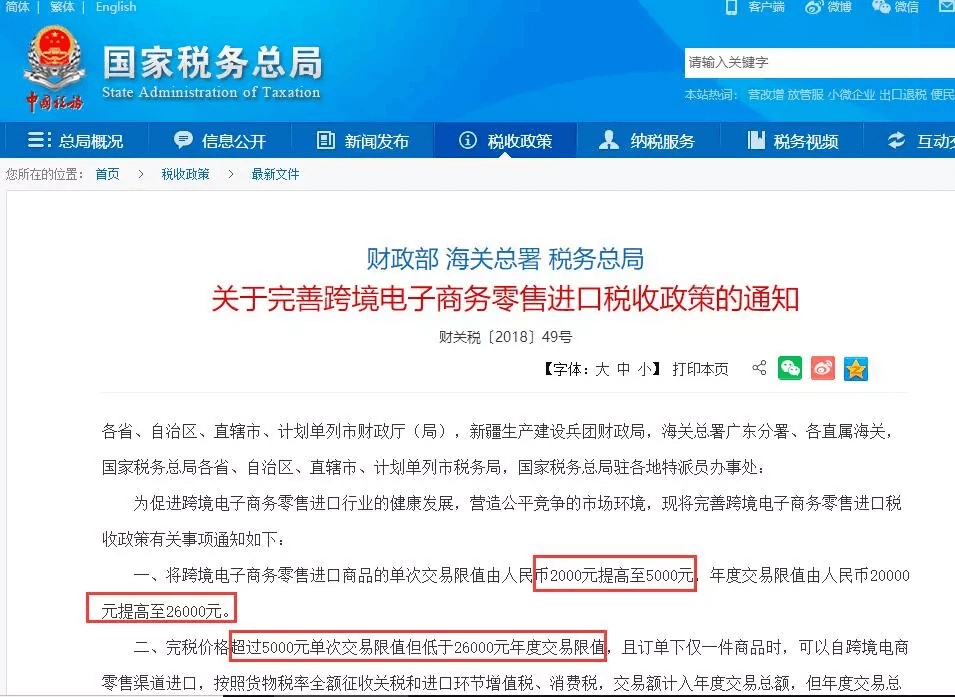

三、跨境电子商务零售进口税收政策

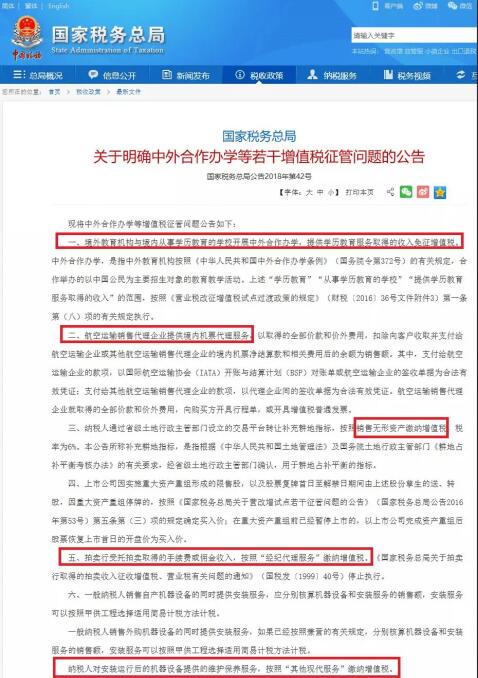

四、关于明确中外合作办学等若干增值税征管问题

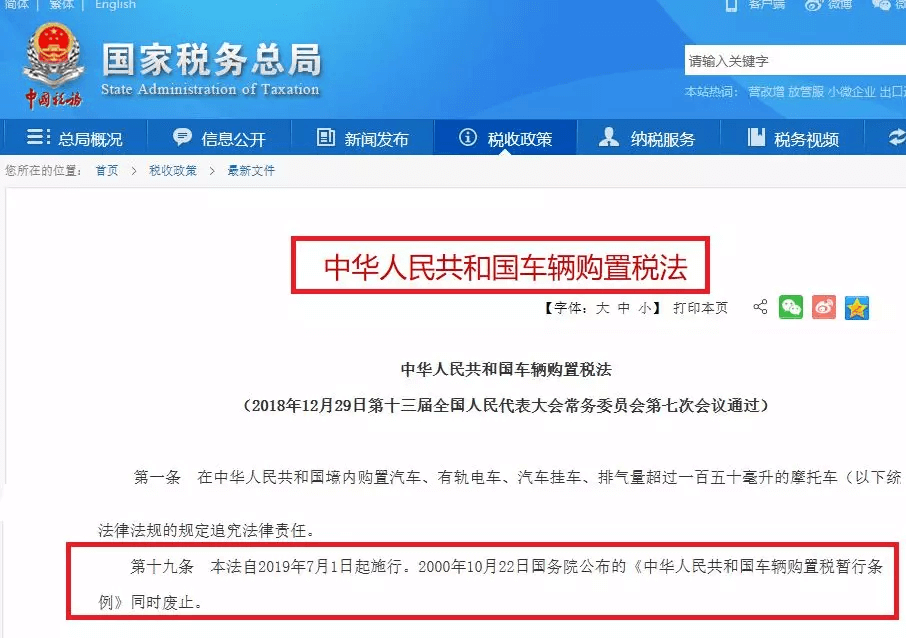

五、车辆购置税法

《税法一》中,车辆购置税也是每年重要的考点。其考点往往会包含车辆购置税特点、应税行为、应税车辆、税率、税率计算等。

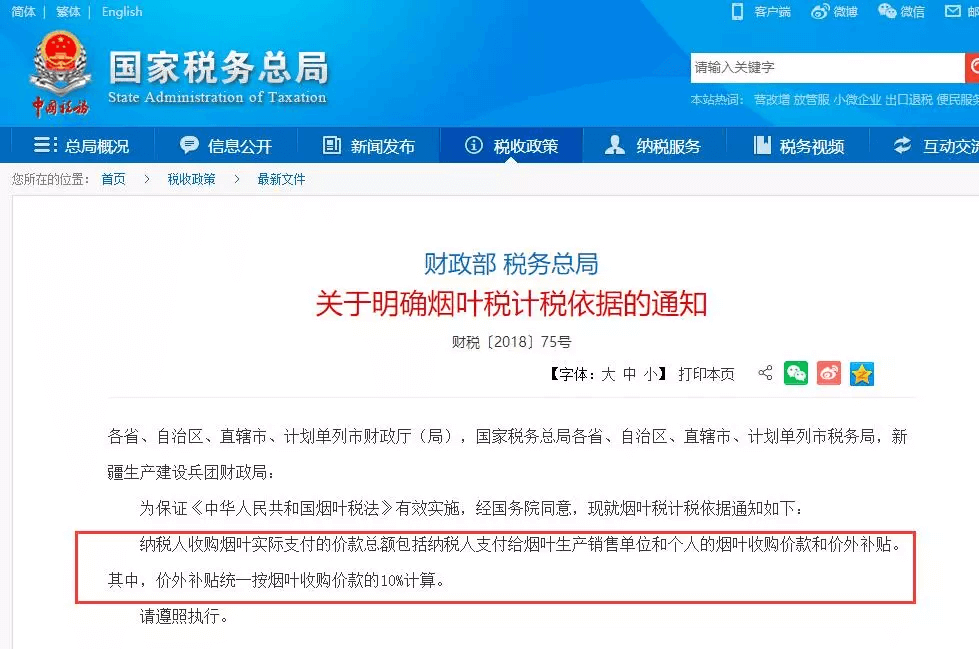

六、烟叶税计税依据

如果题目已知收购烟叶实际支付的价款总额,就不用再单独考虑10%的价外补贴了。

看完上述《税法一》的变化,准备参加2019年税务师考试的考生有没有一点担心和害怕?

不要慌,《税法一》难度总体不会很大,但是大家也不能掉以轻心,毕竟基础扎实了,学习其他的科目才能更得心应手。

02:2019《税法二》教材四大变动预测

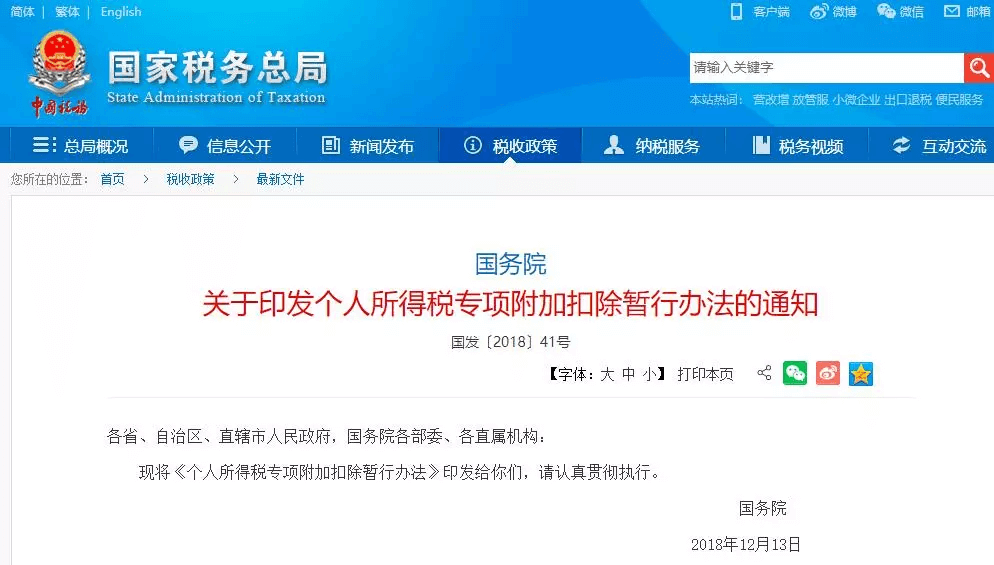

《税法二》中知识点包含企业所得税、个人所得税、国际税收、印花税、房产税、车船税等各种税种,其中企业所得税与个人所得税的知识考点几乎占据整个考试科目的70%,如果考生掌握好这两种税种,那《税法二》几乎就过了。

2018年至2019年,个人所得税和企业所得税均迎来了不少改革,大家一起来看一下吧~

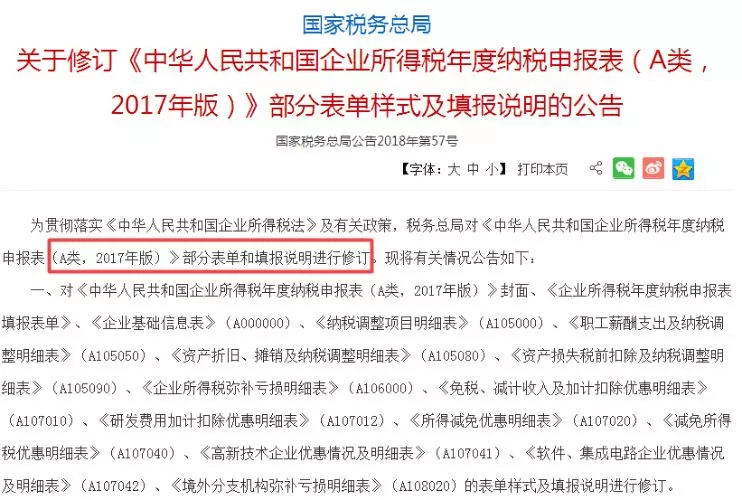

一、企业所得税

企业所得税是《税法二》中非常重要的一章,定位于综合题,其次还会通过单选题和多选题给予考察。企业所得税,与广大群众的利益息息相关,也是《税法二》中分值占比最高的税种,考生需要多加学习。

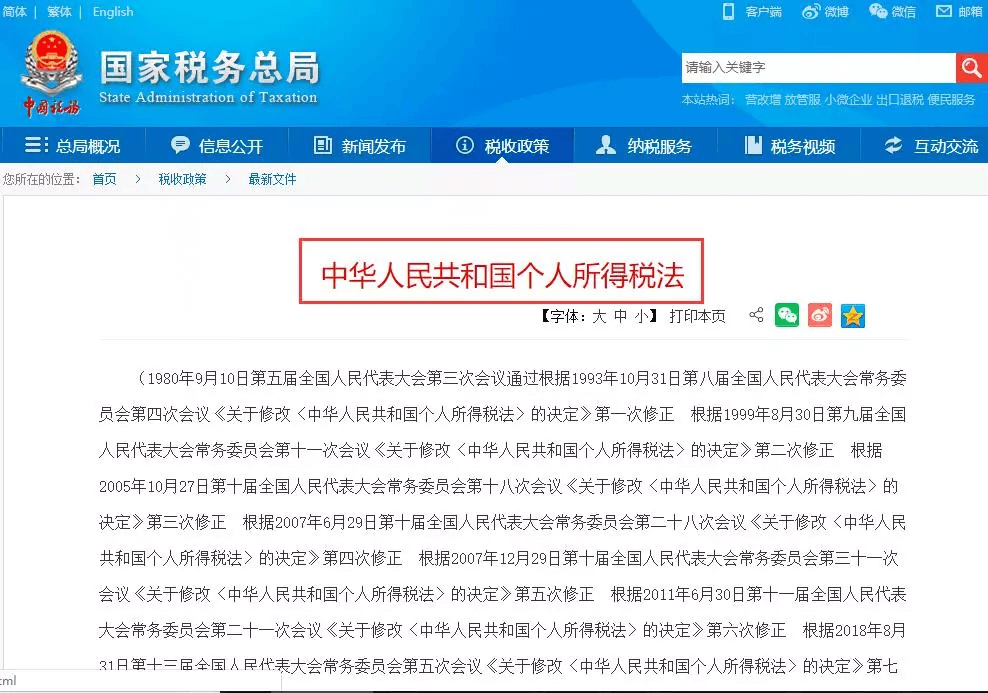

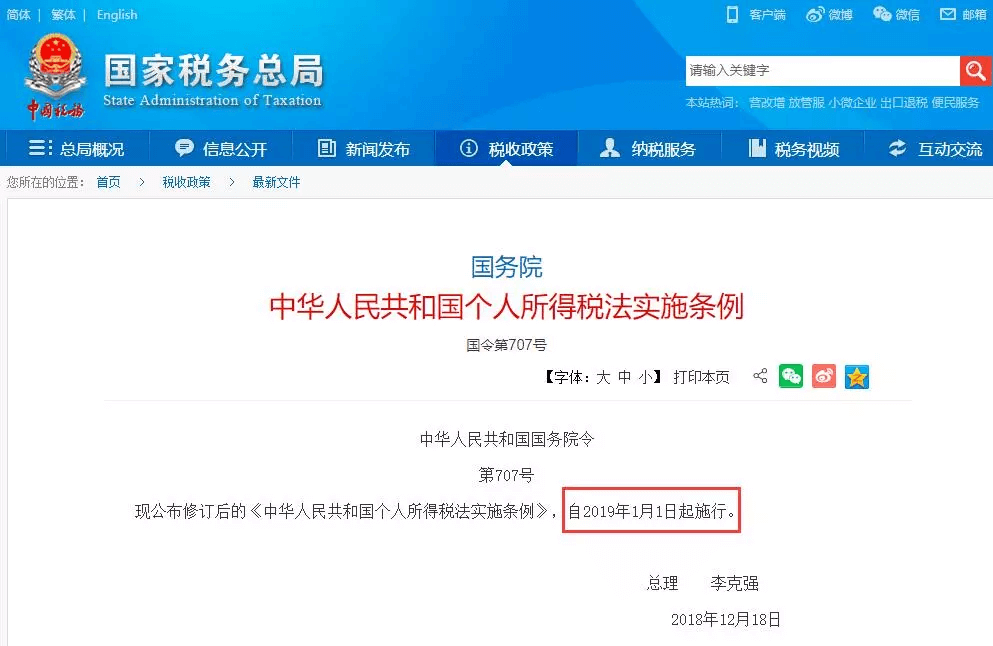

二、个人所得税

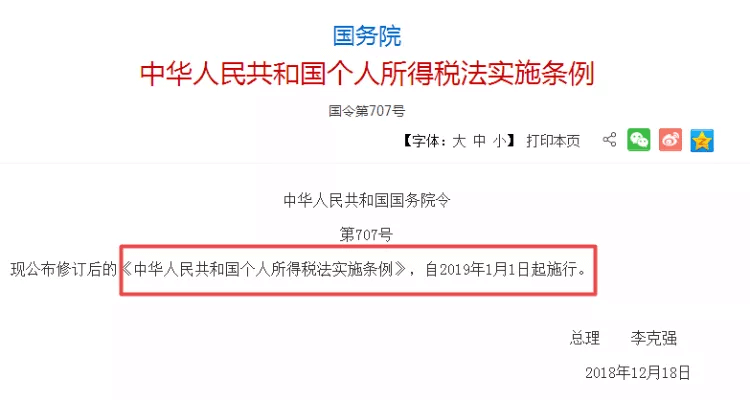

2019年1月1日正式实施的新个税改革热度还在持续,其中6项填报更是最近人们最为关切的话题,新个税的改革,影响千千万万,每年《税法二》中个人所得税的分值占比仅次于企业所得税,考生在备考《税法二》的时候,也需要多加学习。

三、印花税

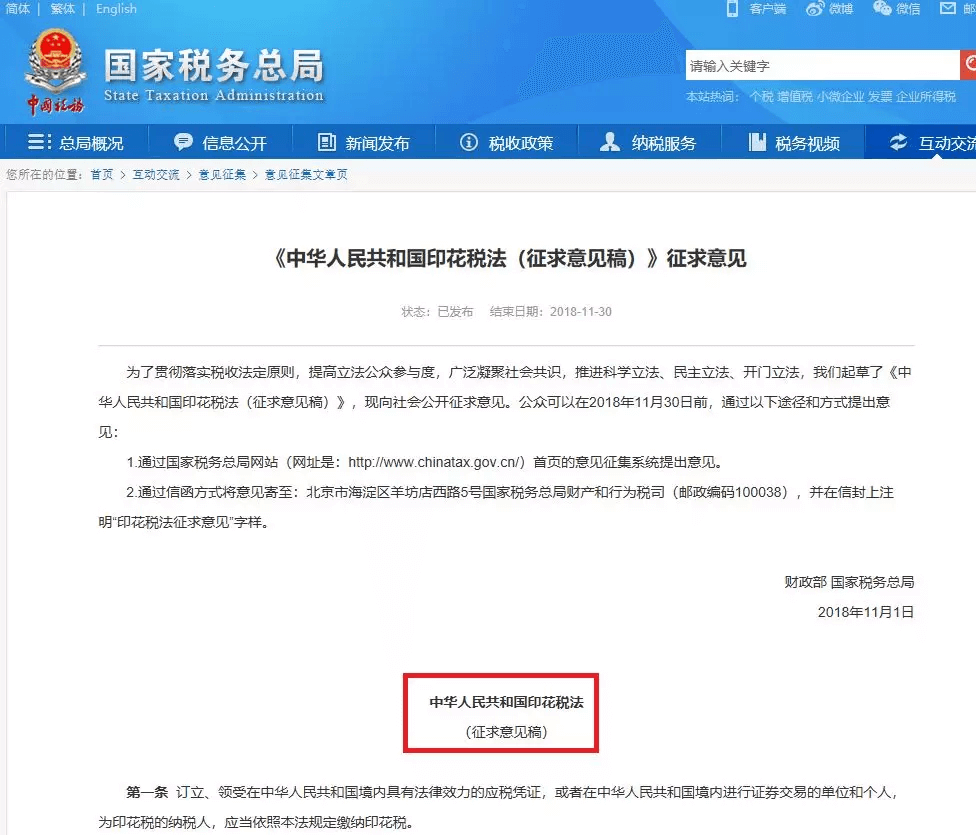

2018年11月1日,中国会计视野讯财政部、国家税务总局起草了《中华人民共和国印花税法(征求意见稿)》,此次印花税立法,除了扩大征税范围、细化税目、降低税率等实体税法要素调整之外,印花税的纳税方式,由原来的自行纳税为主,调整为统一实行申报纳税方式,不再采用贴花的纳税方式。

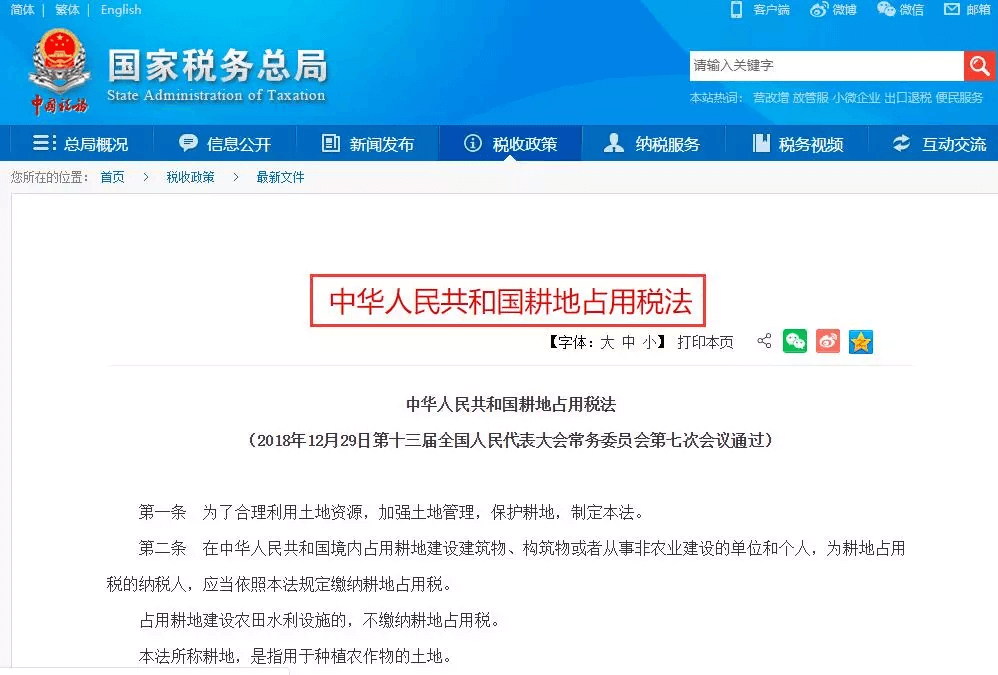

四、耕地占用税

2018年12月29日,新的耕地占用税法出台,2019年9月1日起正式施行。历年,耕地占用税考试的分值占比不高,考生需要适当了解。

综上所述,2019税务师《税法二》将会发生重要变化,特别是企业所得税和个人所得税的改革,考生需要多多在意,预估这两税种考试的分值占比依然会很高,分值占比高但并非说明其非常难。

03:2019《涉税服务实务》教材三大变动预测

一、增值税税率变化

自2018年5月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用17%和11%税率的,税率分别调整为16%、10%。

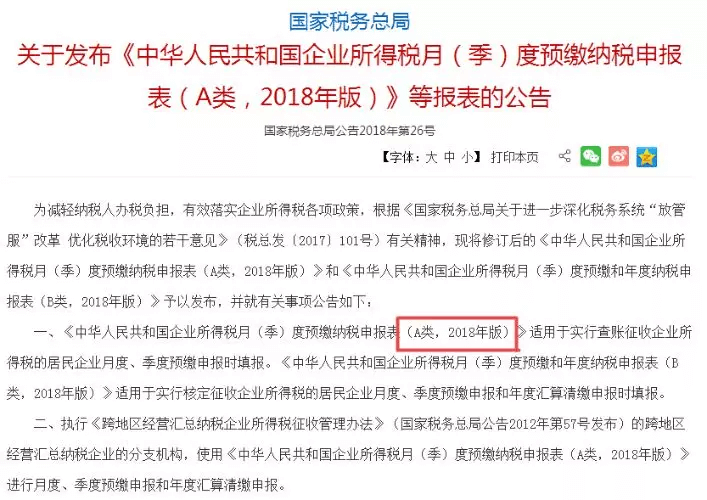

二、企业所得税月(季)度预缴纳税申报表、年度纳税申报表变化及相关税收政策变化

考查企业所得税纳税申报时,一般以主表的填报为考察重点。教材中有涉及其他申报表的操作规范,考生掌握熟悉即可,在实务工作中会有很大的帮助。就考试而言,可根据题目条件中说明的企业所属行业及业务发生年份进行判定,同时也要牢固掌握加计扣除比例、职工教育经费扣除比例等政策内容。

三、个人所得税

个人所得税的纳税人、征收范围、计算方法等都发生了变化,所以这部分在2019年学习时应引起足够的重视,预计2019年教材中也会作相应的调整。

04:2019《涉税服务相关法律》四大变动预测

一、行政复议法律制度

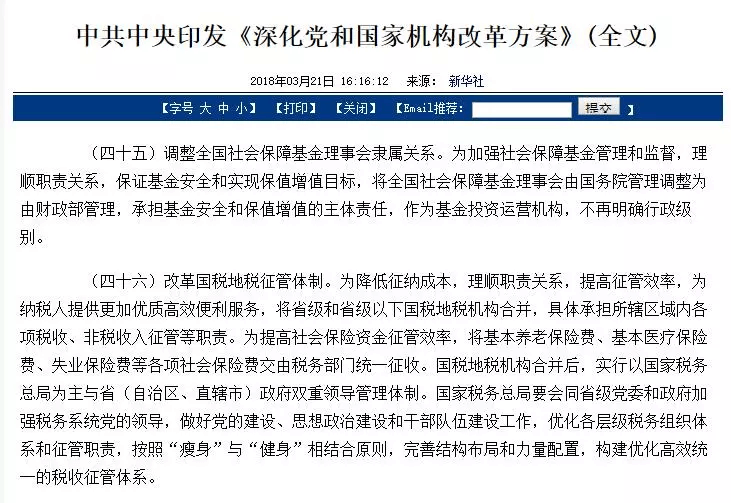

2018年3月21日,中共中央印发了《深化党和国家机构改革方案》,该方案指出:为纳税人提供更加优质高效便利服务,将省级和省级以下国税地税机构合并。省级和省级以下国税地税机构合并后,构建了统一的税收征管体系,这一点预计会出现在2019年税务师《涉税服务相关法律》中,考生需要额外注意。

二、债法

2019年01月03日,因近年建设工程施工合同纠纷案件频发,新情况、新问题层出不穷最,高人民法院发布了《最高人民法院关于审理建设工程施工合同纠纷案件适用法律问题的解释(二)》,将于2019年2月1日起施行。预计《解释》会对2019年《涉税服务相关法律》“建设工程合同”知识点的内容产生影响。

三、公司法律制度

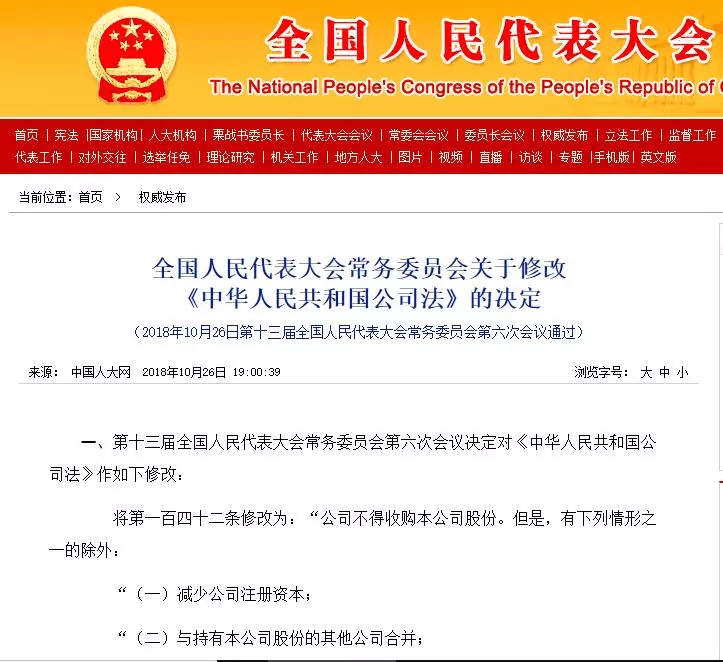

2018年10月26日,全国人民代表大会常务委员会公布关于修改《中华人民共和国公司法》的决定,会议决定对《中华人民共和国公司法》作出更改,涉及公司回收股份的内容。

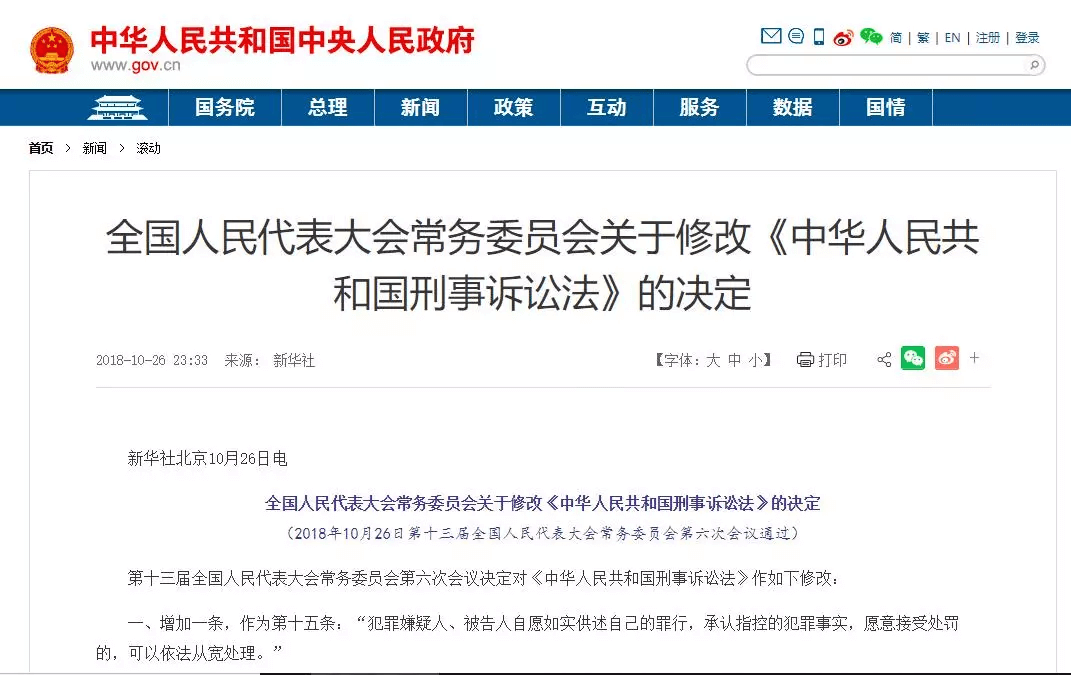

四、刑事诉讼法律制度

2018年10月26,第十三届全国人民代表大会常务委员会第六次会议通过了关于修改《中华人民共和国刑事诉讼法》的决定,修改主要涉及以下几方面:重新界定了检察院立案侦查的范围、明确被开除公职和吊销律师、公证员执业证书的人不能担任辩护人。对诉讼权利告知、建立值班律师制度、明确将认罪认罚作为采取强制措施时判断社会危险性的考虑因素、建立了刑事诉讼速裁制度。

05:2019《财务与会计》教材五大变动预测

伴随着2018年会计准则的不断修订,对于我们学习的2019年税务师考试教材《财务与会计》会带来哪些变动呢?现阶段我们备考时又应注意哪些事项呢?

一、收入准则

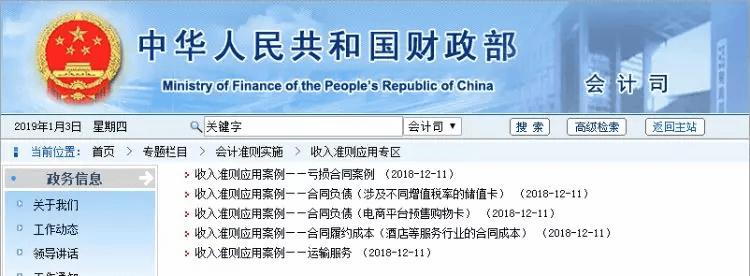

在2018年12月11日,财政部发布了五个收入准则应用案例,具体包括亏损合同案例、合同负债(涉及不同增值税率的储值卡)、合同负债电商平台预售购物卡、合同履约成本(酒店等服务行业的合同成本)以及运输服务,预计2019年的教材会将这几个案例编写入教材中。

二、租赁准则

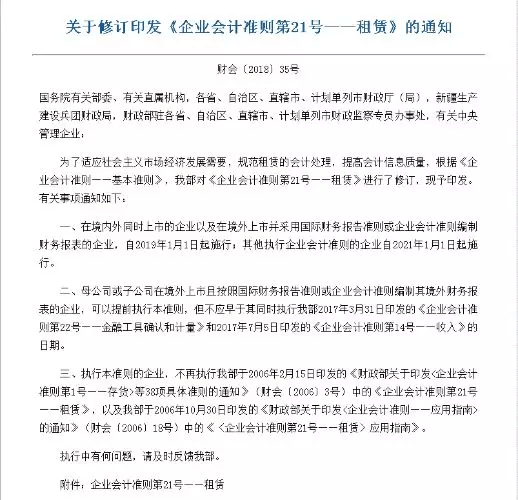

2018年12月13日,财政部发布了关于修订印发《企业会计准则第21号——租赁》的通知,在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行;其他执行企业会计准则的企业自2021年1月1日起施行。税务师财务与会计教材关于租赁考查比较简单,所以大家掌握基本账务处理的原理即可。

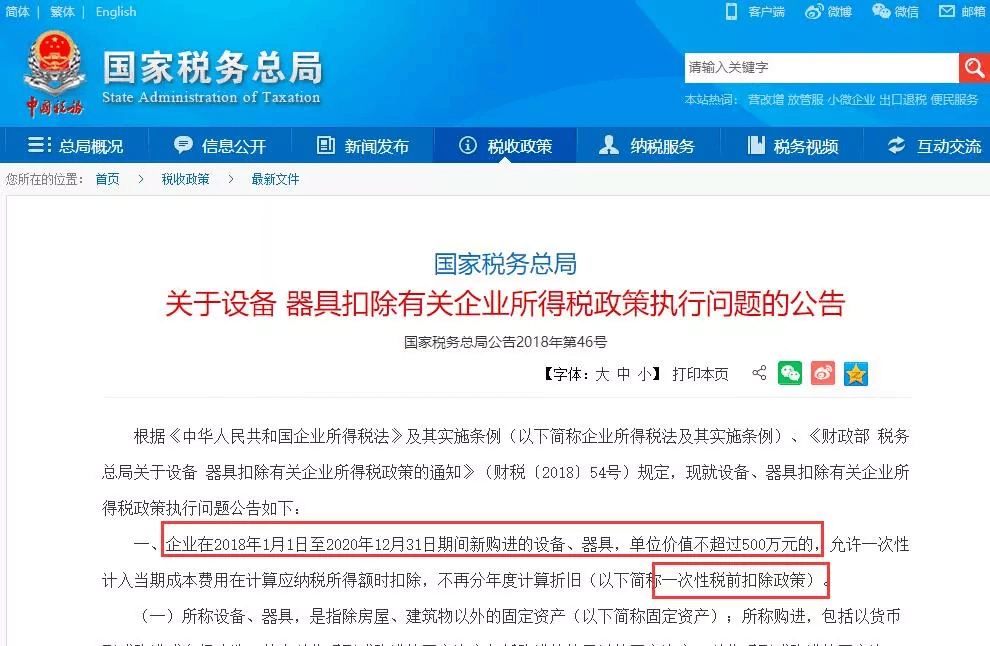

三、增值税税率

关于增值税内容在财务与会计教材的第十三章流动负债,预计2019年教材会按照新税率进行编写。

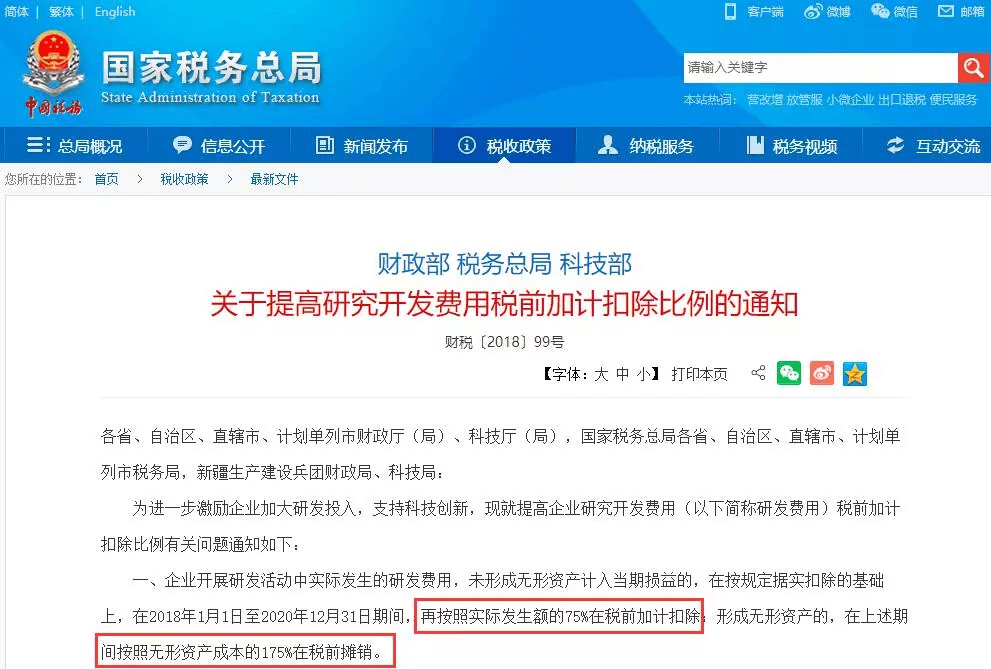

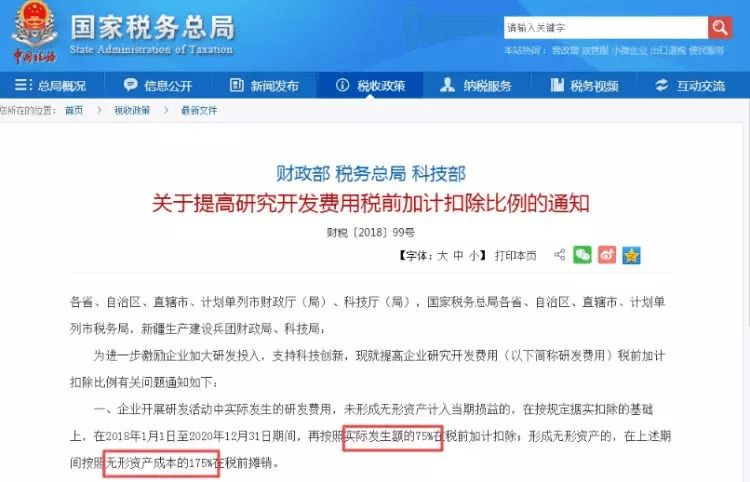

四、研发费用加计扣除比例

关于研发费用的扣除对教材的影响是第十七章所得税,预计2019年教材会按照新的扣除比例进行编写,我们在了解新的扣除比例的基础上,主要还是着重掌握研发费用扣除的计算原理。

五、财务报告

财政部于2018年6月26日发布了《关于修订印发2018年度一般企业财务报表格式的通知》,对一般企业财务报表格式进行了修订。并分别就尚未执行新金融准则和新收入准则的企业、已执行新金融准则或新收入准则的企业的财务报表格式提供了模板。执行企业会计准则的金融企业根据金融企业经营活动的性质和要求,比照一般企业财务报表格式进行相应调整。

每年,除开《税法一》和《税法二》的教材会有较多的修改外,其他三门科目改动会稍小一点,考生也可以利用2018的教材进行这三门的学习,等到5月份,教材下发后,再利用新教材进行学习,这样也能起到提前预习、达到提前知识巩固的目的。